公募基金代销渠道格局加速演变,头部平台优势持续扩大。

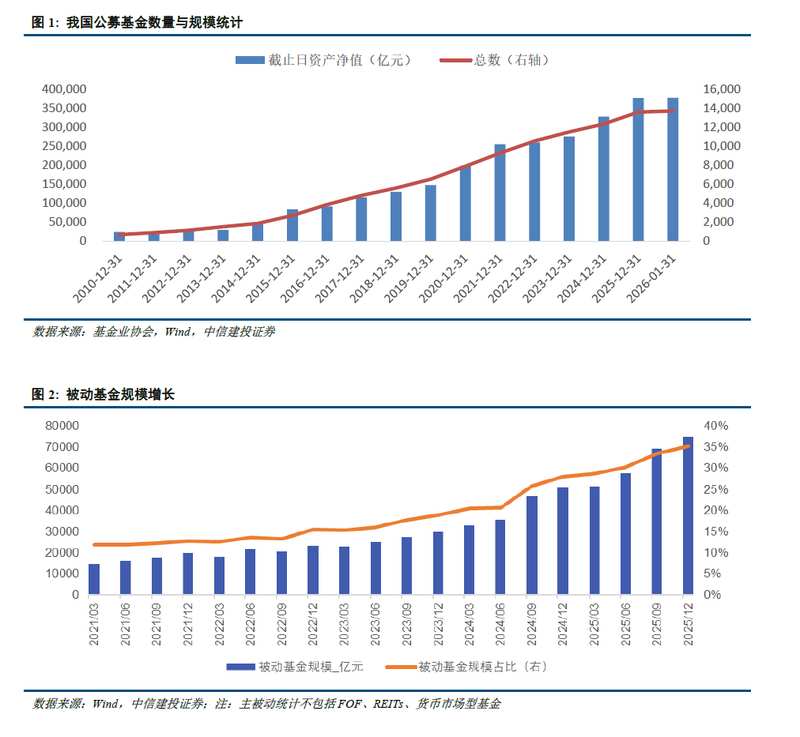

近年来,公募基金行业整体规模保持稳步上升态势,随着投资者对权益类资产配置需求的逐步增强,基金销售机构的保有规模也呈现出明显的增长特征。根据相关行业数据,公募基金总规模已超过显著水平,其中被动投资产品占比持续攀升,权益类基金中的指数化投资部分表现尤为突出。这种背景下,代销机构的竞争环境发生深刻变化,从单纯追求规模扩张逐步转向注重客户服务质量与长期价值创造。

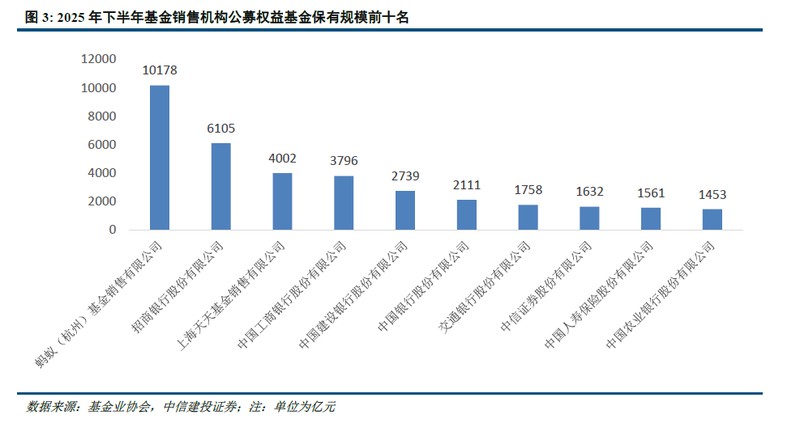

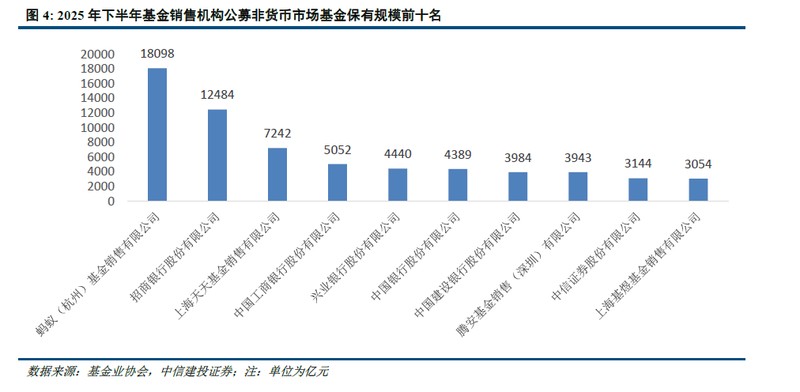

基金业协会最新公布的销售机构保有规模百强名单显示,非货币基金保有规模整体实现较大幅度提升,权益类基金保有规模同样表现出强劲势头。特别是在权益基金领域,头部机构的领先优势进一步显现,蚂蚁基金权益基金保有规模首次跨越重要里程碑,达到显著体量,较前期实现明显增长;招商银行紧随其后,权益基金保有规模也取得可观增幅;天天基金销售公司位居第三,保持稳定表现。这种头部集中的趋势反映出平台型机构在用户获取与产品触达方面的独特竞争力,同时也凸显了跨界参与者对传统渠道的冲击。

从具体品类来看,股票型指数基金成为本次格局重塑中最具活力的赛道。该类产品保有规模实现高速增长,远高于整体权益基金的平均增速,成为众多机构争夺的重点领域。指数基金凭借透明度高、成本相对较低以及便于长期持有的特点,越来越受到各类投资者的青睐。在被动投资理念逐步深入人心的过程中,这一赛道有望继续扮演决定性角色,推动代销机构优化产品布局与运营策略。

竞争逻辑的转变同样值得关注。过去,机构更多依赖规模指标进行较量,如今则逐步转向综合服务能力的比拼,包括投顾支持、个性化配置建议以及精细化用户运营等方面。各类型机构都在积极探索突破路径:互联网平台强化科技驱动的服务体验,银行渠道注重稳健客群的长期陪伴,券商则发挥交易工具优势加大指数产品渗透,保险机构则逐步释放渠道潜力。这种多元化竞争格局,有助于整个行业向高质量方向发展。

展望行业未来,随着指数化投资浪潮的持续推进以及公募基金高质量发展要求的深化,代销机构间的差异化竞争将更加激烈。头部平台将继续巩固领先地位,而其他机构则需通过提升服务深度与专业能力寻找增长空间。整体而言,这一轮格局重塑不仅体现了市场资金流向的深刻变迁,也为投资者提供了更多元、更优质的配置选择,推动公募基金行业迈向更成熟的阶段。

在权益基金保有规模细分排名中,蚂蚁基金的领先地位尤为稳固,其规模优势明显拉开与其他机构的距离;中国人寿保险的快速跃升则显示出保险渠道在权益代销方面的潜在爆发力。非货币基金领域,前三机构格局相对稳定,但部分银行与独立销售机构在特定细分上的表现突出,体现了渠道多元化的发展趋势。

此外,市场近期动态显示,TMT板块基金表现相对抗跌,基金整体仓位小幅回升,机构加仓方向聚焦大盘成长与通信等行业。新发市场热度维持较高水平,以指数型产品为主,反映出投资者对工具化配置的持续兴趣。综合来看,公募基金代销领域的变革仍在进行中,各机构需紧跟市场趋势,不断提升核心竞争力。