2026金融趋势:城商行如何跨越资本依赖的“增长鸿沟”?

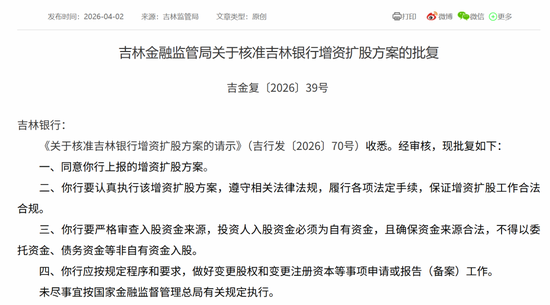

近年来,金融市场的目光频频聚焦于区域性银行的资本运作,近期一则关于省属城商行增资获批的消息,再次将资本补充与内生盈利的话题推向舆论风口。不少投资者好奇,为什么这些银行似乎永远处于“补充资本”的循环之中?这背后其实折射出城商行在面对复杂市场环境时,从外源输血转向自我造血的艰难心路历程。

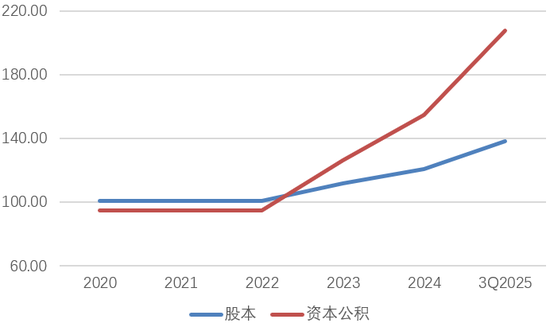

读者问:银行为何总是需要增资?专家答:在金融行业的逻辑里,资本是银行扩张的燃料。当一家银行为了支持地方经济发展,资产规模快速扩张时,资本金的消耗速度往往会超过利润积累的速度。这就如同跑车在高速行驶中燃料耗尽,必须通过增资扩股来“加油”。对于吉林银行而言,过去几年通过多方股东入局实现资本水平企稳,正是为了防止燃料耗尽导致的经营停滞。

资本依赖的迷局与挑战

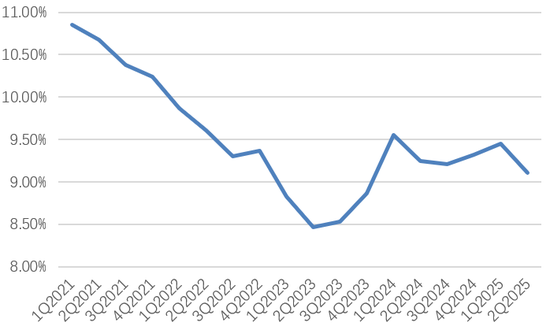

从最初的增资方案获批,到后续各路国资背景股东的加码,这家银行的发展史是一部典型的外源补充史。然而,这种模式并非长久之计。通过频繁的外部输血,虽然能够暂时维持资本充足率在监管红线之上,但如果缺乏内部盈利能力的支撑,这种扩张模式就会陷入“摊大饼”的困境。

读者问:如果不依赖输血,会有什么后果?专家答:如果不进行自我造血能力的重塑,银行的资产负债表将变得脆弱。一旦外部资金供给收紧,或者市场环境发生剧烈波动,这种依赖型增长就会显露出抗风险能力不足的弊端。这正是管理层目前最深层的挣扎所在。

重塑增长动能的必然选择

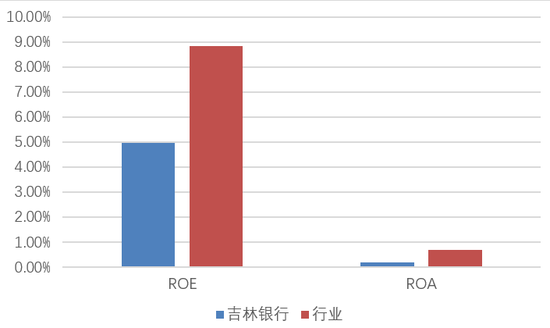

面对盈利指标波动和成本压力,银行必须寻找新的突破口。这不仅是财务报表上的数字游戏,更是一场关于经营模式的深刻变革。从依赖传统的存贷利息差,转向提升中间业务占比,通过精细化管理压降成本,是走出困境的关键路径。

这场变革的核心在于平衡。如何在支持实体经济的同时,实现资产质量的优化?如何在提升管理效率的同时,降低运营成本?这需要银行在战略上进行一次彻底的“脱胎换骨”。只有当利润留存能够覆盖资产扩张的需求时,银行才算真正跨越了那道“增长鸿沟”。

未来,观察这类银行的成长,重点已不再是看其获取了多少注资,而是看其通过内部改革,实现了多少盈利能力的实质性改善。从资本依赖走向资本自主,是所有城商行必须完成的成人礼。