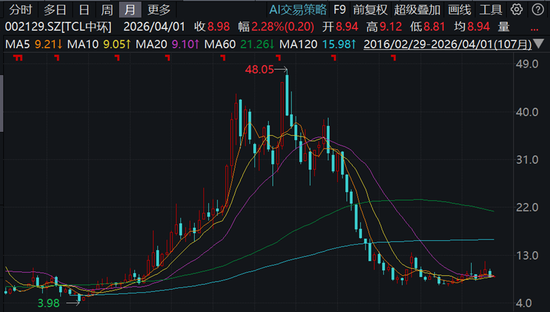

TCL中环收购一道新能:IPO申报与失败间的业绩断崖,保荐机构专业能力遭深度拷问

2024年8月,一则不起眼的公告悄然出现在资本市场角落:国金证券保荐的一道新能源科技主动撤回IPO申请。这家曾在光伏赛道上被寄予厚望的企业,在长达7个多月未回复监管部门首轮问询函后,选择了最不体面的退场方式。

回溯:申报期的繁荣假象

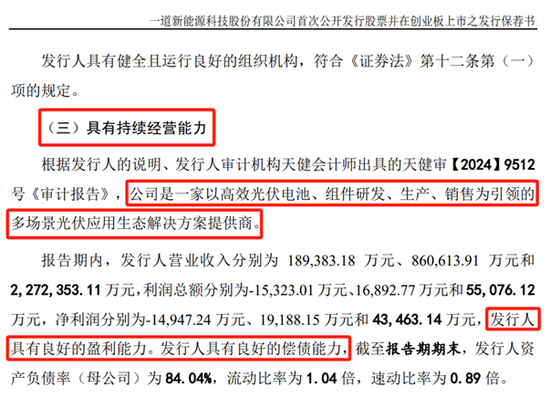

时间拨回2023年末,一道新能发布首份招股书申报稿。财务数据显示:2022年扭亏实现净利润近2亿元,2023年进一步攀升至4.35亿元,同比增幅高达126%。在光伏全行业经历产能过剩与价格血洗的背景下,这组数据堪称鹤立鸡群。

国金证券作为保荐机构,在《发行保荐书》中明确表述:发行人具有良好的盈利能力、发行人具有良好的偿债能力。白纸黑字,言之凿凿。

转折:监管问询与沉默应对

2024年1月,监管部门下发首轮问询函。这本是注册制下的常规流程,任何希望在主板上市的企业都需认真作答。然而,一道新能及其保荐机构选择了令人费解的沉默策略——长达7个多月,零回复,零说明。

这种沉默本身就是一种回答。资本市场敏锐的资金开始用脚投票。

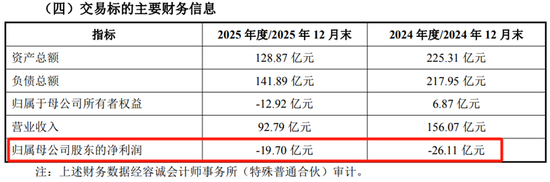

真相:变脸大戏的惨烈数据

2024年,一道新能巨亏26.11亿元。2025年,亏损19.70亿元,营收大幅萎缩。截至2025年底,已处于资不抵债状态。从IPO申报时的4.35亿净利润到如今的巨额亏损,这个落差不是周期性波动能够解释的。

这不是企业经营的市场风险问题,而是申报期数据真实性的根本性质疑。

追问:保荐机构的角色定位

国金证券的孟杰、赵沂蒙作为签字保荐代表人,中信证券作为联席主承销商,在一道新能IPO项目中扮演了什么角色?

保荐机构的核心理职责是核查、验证、督导。一道新能申报数据与后续实际表现的巨大反差,至少说明以下三种可能之一:要么是核查失职,未能识别真实经营状况;要么是督导缺位,未能及时预警风险;要么是主观配合,共同编织繁荣假象。

无论哪种情形,都与保荐机构应当具备的专业能力与职业操守存在重大偏差。

警示:注册制下的中介责任边界

全面注册制实施以来,监管层多次强调压实中介机构看门人责任。一道新能案例再次证明,部分中介机构的执业质量与其应当承担的责任之间存在显著落差。

对于市场参与者而言,这一案例提供了明确的指引:IPO前的财务数据需要独立验证,中介机构的背书不能替代投资者自己的判断。万幸这道IPO失败了——否则,又将多一个上市即爆雷的经典案例。